《2024年汽车行业关键词盘点报告》钛祺智库报告分享

2024年,在全球汽车市场动荡、技术快速迭代与消费需求深刻变革的背景下,中国汽车产业展现出 前所未有的韧性与活力。价格战常态化、车企经营困境、出海挑战与新能源汽车全面突破、智能化 技术加速普及等现象,共同勾勒出2024年中国汽车行业发展的宏观轮廓,并为行业未来的发展提供 了清晰的路径指引。这一年,汽车价格战贯穿全年。价格竞争的直接影响,使利润空间被压缩、行业整体发展受到冲击。与之相对的是合资与海外品牌的市场困境也在2024年集中显现,新能源汽车则成为推动中国汽车市 场增长的核心动力。这一年,纯电动、插电混动、增程式多元化技术路线蓬勃发展,满足了不同用户群体的实际需求,智能化技术、动力电池的飞速发展为2024年汽车市场注入了新的活力。巩固了中国在全球新能源车市场的领先地位。回顾2024年,中国汽车行业经历了新格局的重塑与产业链的深度变革。本报告从竞争格局、市场趋 势、技术创新三个维度,重点聚焦十大关键词:价格、经营、路线、出海、品牌、华为、高管、智 驶、底盘、电池。通过深入分析这些关键词背后的发展逻辑和趋势演变,帮助读者更好地理解汽车 产业发展现状,把握创新方向。

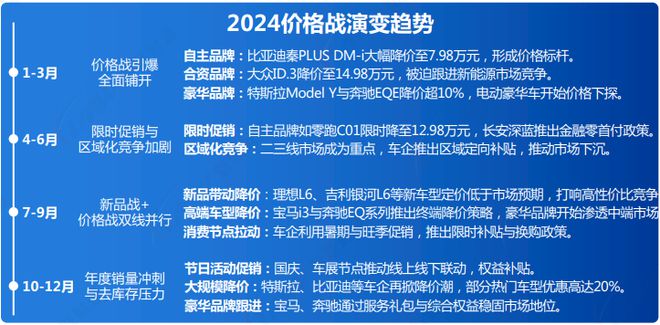

价格“内耗” :价格战逐步向上游、技术与服务价值转变,过渡价格竞争不可持续

国产自主品牌、合资品牌、豪华品牌全员参与2024年价格战。激烈的价格竞争导致利润空间被压缩、 行业整体发展受到冲击。豪华品牌意欲摆脱“以价换量”的模式,国产自主则专注于品牌价值提升和 技术核心竞争力的打造。而2024年中央经济工作会议提出综合整治内卷式竞争,意味着国家对汽车 行业价格战的治理将进入新阶段。

主要策略:比亚迪、零跑、长安等自主品牌大幅调低车型价格,抢占主流市场份额。推出技术更先进、配置更高 的车型,在保持降价的同时提升性价比。

趋势:自主品牌通过规模化效应与技术降本,在中低端市场维持价格优势,同时发力高端市场逐步突破。

主要策略:面对自主品牌的价格压力,合资品牌在2024年被迫调低新车型售价,部分主流车型推出现金补贴与金融 优惠。

趋势:合资品牌逐步向新能源市场倾斜,通过“技术升级+品牌降维”维持竞争力,但面临利润率下滑的压力。

主要策略:奔驰、宝马、保时捷等豪华品牌大幅调低新能源车型售价,推动电动化产品下探主流市场;强调品牌服 务、智能化体验与高端配置,避免过度价格竞争。

趋势:豪华品牌通过降价实现电动化转型的快速渗透,但同时通过服务与智能化体验强化品牌附加值,避免被低价 “拉低身段”。

经营“阵痛”:汽车行业正处于深度转型期,面临 技术革新、产能过剩、业务转型等多重挑战

传统车企面临销量低迷、经营亏损压力,而部分根基不稳的新势力车企甚至出现了生存危机,而裁员、关停工厂以 及压缩供应链成本则成为车企降本增效的必要手段。

广汽Honda在2024年10月关闭其第四生产线月停产其第二生产线万台。

日产在中国的常州工厂将关闭,工厂年产能约为13万辆,占日产在华总产量的10%。 大众集团考虑关闭在德国的一家汽车制造厂和一家零部件厂。

11月,比亚迪要求2025年供应商年降10%,引发了市场对比亚迪是否“压榨”供应商的广泛探讨。

11月,上汽大通也被曝向其供应商致信称,“卷成本”将是2025年汽车行业的主旋律。

路线“协同”:纯电、插混、增程多元化技术深化 竞争格局,油电同权提上日程

新能源车产量今年首次跨过了1000万辆的大关,新能源渗透率连续5个月超50%。增程、插混成为重要赛道。而对 于选择不同赛道企业来说,也有不少在这一年迈上了更高的台阶。与之对应的是燃油车销量尽管萎缩,但燃油车市 场仍有重视的必要,因此市场出现油电平权的呼声。

中国新能源汽车的出海挑战既是国际市场规则对中国企业提出的高标准要求,也是中国车企全球化发展的必经之路。当前,中国新能源汽车行业急需提高合规能力、强化品牌建设、推动本地化生产,逐步破解这些难题。

品牌“重构”:资源有限、利润吃紧,传统车企和 造车新势力采取截然相反的发展策略

传统车企多品牌战略带来一定市场覆盖优势,但也引发了内部资源竞争、渠道分散、研发成本增加等内耗问题。今年,众多自主品牌车企开始战略收缩,对旗下品牌进行整合;初步在车市立住脚跟的造车新势力则通过推出新系列、 新品牌进行分化扩张。

• 10月,吉利宣布几何正式并入银河,几何将成为银河的智能精品小车系列面向市场。

• 11月,吉利对极氪、领克股权结构进行优化,调整后,极氪将持有领克51%的股份。

• 3月,广汽埃安决定整合广汽三菱的工厂和资产;11月,广汽丰田要把广汽自主和丰田汽车的技术进行整合。

• 11月,奥迪和上汽共同发布新品牌“AUDI”,采用双方共同开发的智能数字平台来提供座舱智能化和智能驾驶体验。

• 华为乾崑智驾已成为众多汽车品牌的优选。Momenta智驾方案的市场份额也在提升。此外,也有车企选择了百度、大疆(卓驭)和毫末的智驾方案。

• 1月,广汽埃安旗下锐湃智能生态电驱工厂竣工投产,其产业链垂直整合逐渐成型。

• 10月,安亭-上汽大众构建汽车产业新生态重点项目落地签约仪式举行上汽大众将充分发挥整车企业的“链主”作用,持续推进产业链延长、生产基地转型等关键性工作。

华为“赋能”:技术创新、市场合作、生态构建和 商业模式创新,正在改写中国汽车产业格局

2024年,华为通过技术赋能、生态构建和市场合作,在汽车行业展现出强大的影响力。华为不仅推动了中国智能 汽车产业的发展,还通过核心技术创新和生态合作,为车企提供了智能化转型的加速器。未来,随着智能化程度 不断提高、开放平台建设以及行业标准引领,华为将在全球汽车产业中扮演越来越重要的角色。

汽车企业越来越注重通过高管个性化形象为品牌传播造势,专业能力和个人魅力成为流量和出圈的必备技能。此类 品牌具象化的营销方式,不仅增强了品牌公信力,也让用户对企业发展更有信心;然而,个人言论风险、品牌捆绑 过紧等潜在危机同样值得警惕。

智驶“落地”:技术创新和车企需求为智能驾驶的 应用落地提供了强有力的支持

汽车行业智能驾驶技术正迈向“高阶自动驾驶商业化”和“车路协同智能化”的新阶段。随着AI、传感器、芯片及 大模型技术的快速发展,智能驾驶正从概念验证向实际应用跨越,为用户带来更加安全、便捷的出行体验。

应用:高端智能驾驶车型(如理想L系列、小鹏G6、智己LS6)已标配激光雷达,提供精细化三维环境建模能力,提 升避障及识别精度。

应用:在智慧高速、智慧城市中,智能驾驶车辆可实现红绿灯预判、突发事件感知等功能。

应用:英伟达Orin X芯片、小鹏图灵芯片、特斯拉 FSD提升车辆的智能化水平。

应用:特斯拉、蔚来、理想、小鹏等车企推出具备“L3级自动驾驶”能力的车型,部分豪华品牌如奔驰、宝马已在 特定地区实现L3系统落地。

应用:部分企业(如百度Apollo、华为ADS、特斯拉FSD)引入AI大模型,实现“拟人化”驾驶决策。

2024年智能底盘线控底盘、主动悬架、后轮转向等技术加速成熟与普及,为汽车行业带来革命性的变革,提升 驾驶体验与安全性,并为未来自动驾驶奠定坚实基础。

动力电池正在朝着高能量密度、低成本、高安全性的方向不断迈进,推动新能源汽车行业的全面发展

展望2025年,行业将迎来价值竞争深化、智能化普及、产业格局重塑的新阶段,而新能源汽车将成为未来中国汽车市场发展的绝对核心力量。

• 中汽协预测新能源汽车产量有望突破1200万辆,市场渗透率达到60%,纯电、 插电混动、增程式电动车将共同发展,满足不同市场与用户需求。

• 电池技术将迎来突破,如固态电池与钠离子电池将推动成本降低和续航提升。

• AI大模型将深度赋能智能驾驶,车企将全面布局L3及以上高阶智能驾驶技术。

• 芯片、电池等核心零部件的供应将得到更多重视,区域供应链生态圈的形成将加速。

• 整车企业与科技公司的合作将更加紧密,共同推动智能出行生态系统的发展。

1、如欲获取完整版PDF文件,可以关注钛祺汽车官网—智库,也可以添加钛祺小助理微信,回复“报告名称:2024年汽车行业关键词盘点报告”

2、钛祺智库目前已收录1800+篇汽车行业最新技术报告,供行业朋友查阅、参考。

3、钛祺智库持续更新、收录行业深度技术文章、研究报告,并不定期上传行业专家特约文章,为汽车行业朋友提供专业支持。