必一运动科技:一天吃透一条产业链:新能源汽车

新能源汽车(New Energy Vehicle,简称 NEV ),就是不用传统汽油、柴油这类能源,改用像电、电混、氢能这些新能源来驱动的汽车。

和传统燃油车比,新能源汽车碳排放少、能效更高,还能更好地把智能化功能整合在一起,就像把手机、电脑的智能功能融合得更紧密 。

它主要有五大类:纯电动(BEV ),就是完全靠电驱动,像纯电动的小电车;插电式混合动力(PHEV ),能插电充电,也能加油,两种动力灵活用;增程式(EREV ),主要靠电驱动,燃油只是用来发电补充;燃料电池(FCV ),靠氢能等燃料电池提供动力;油电混动(HEV ),油和电一起配合驱动,不过不用插电,靠刹车等场景回收能量充电 。

新能源汽车上游产业链专门给整车提供关键原材料(像锂、镍、钴、石墨这些)和核心零部件(正负极、电解液、隔膜、电芯之类),要是这部分不稳,整车性能和成本控制都得出乱子。

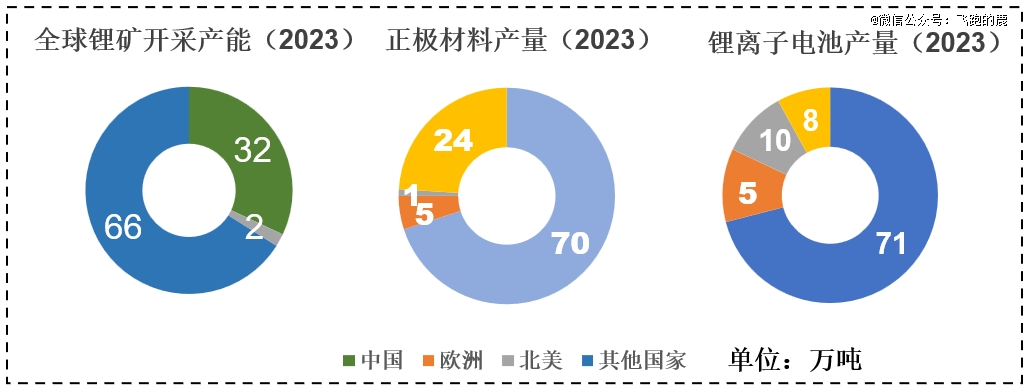

再看原材料,锂、镍、钴、锰这些矿产资源,对于动力电池来说,就好比 “血液” 一样关键,没它们电池根本没法好好干活。咱们国家在锂矿开采、正极材料生产、电解液供应这些环节,在全球供应链里那是占主导地位的,相当有话语权。

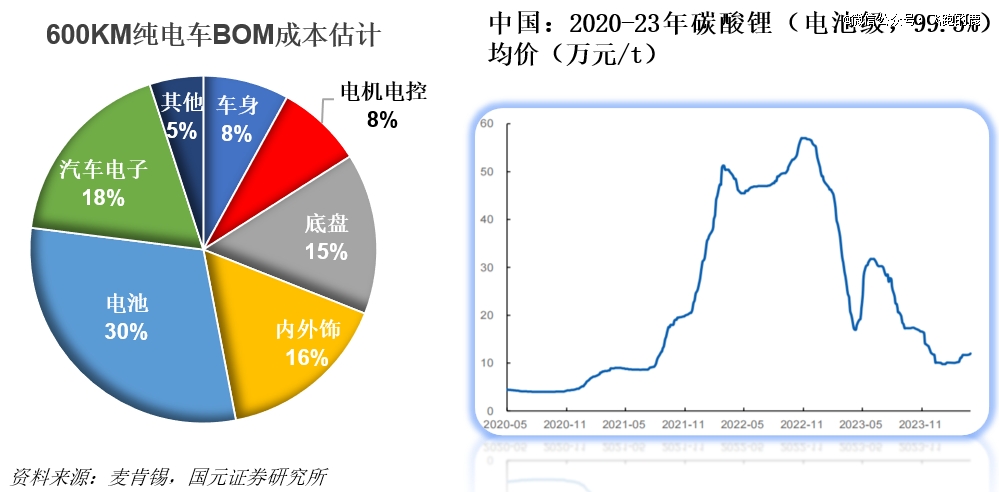

另外,原材料价格波动对整车定价影响不小。就拿碳酸锂来说,2022 年涨到过 56 万元一吨的峰值,2024 年又回落到 8 万元一吨 ,价格上蹿下跳的,直接逼着企业搞技术降本。

动力电池可是新能源汽车上游的核心组件,差不多要占整车成本的 30% 呢,是盖房子的大梁,上游材料能不能稳定供应、价格咋波动,直接就影响整车成本和车企能不能赚到钱。具体分析可见:一天吃透一条产业链:新能源电池

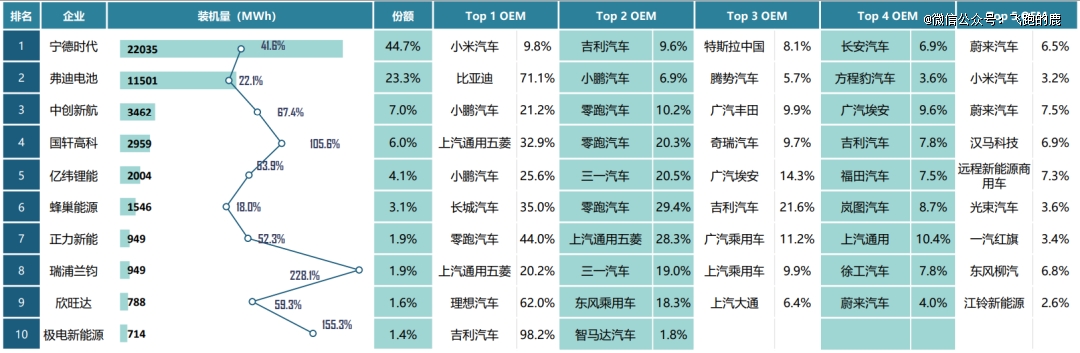

到 2025 年 4 月,前三的动力电池企业,市场份额加起来达到 75.0% ,前十企业更是占到 95.1%。现在头部动力电池企业的市场份额挺稳的,新国标一实施,企业得花钱升级改造,中小企业根本扛不住这成本,以后市场集中度肯定还得往上涨。再看配套企业,宁德时代的配套企业分布得比较散,没有哪家配套企业占比能超 10% ;亿纬锂能和中创新航呢,借着小鹏汽车的需求拉动,装机量同比一下涨了 50% 还多 。

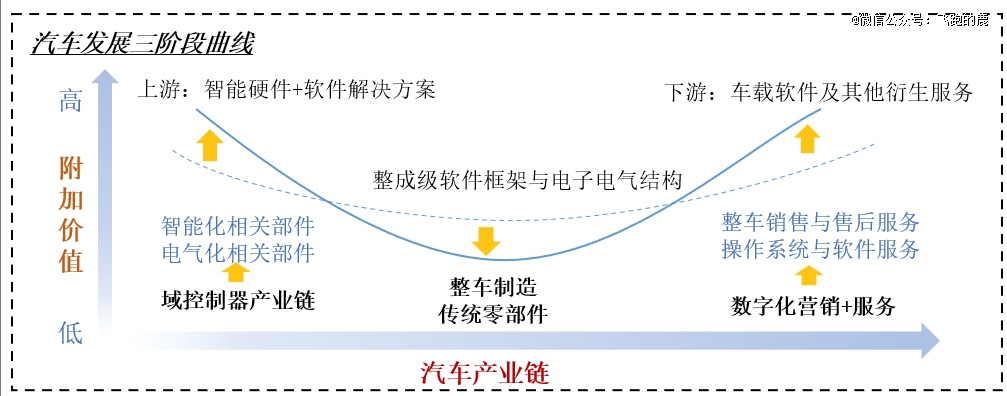

在 “电动化 + 智能化” 双重趋势推动下,上游供应链不再只盯着传统矿物、材料,开始往智能零部件体系拓展啦,像自动驾驶芯片、传感器、计算平台、域控制器这些关键元器件,都成了新的布局方向。

这就好比微笑曲线,价值链两端的智能化高地,已经变成车企比拼的关键战场,谁能占住,谁就更有竞争力。

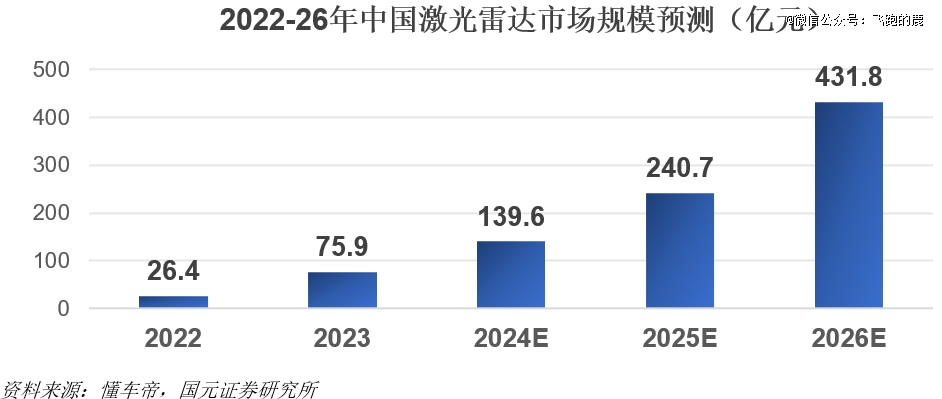

再看智能化零部件市场潜力,随着无人驾驶车队越来越多,高级辅助驾驶里激光雷达用得越来越广,中国激光雷达市场就像踩了油门的汽车,一路加速。

预计 2026 年市场规模能超 430 亿元,2022 到 2026 年年均复合增长能到 101.1% 。特斯拉呢,就认准视觉感知方案,走 “化繁为简” 的路子,现在靠视觉方案,它还是把量产辅助驾驶做得最牛的公司。国内好多厂商则喜欢多传感器融合方案,纷纷通过自己开发或者投资的方式,在激光雷达和高精地图领域布局,就盼着在这波智能化浪潮里分杯羹 。

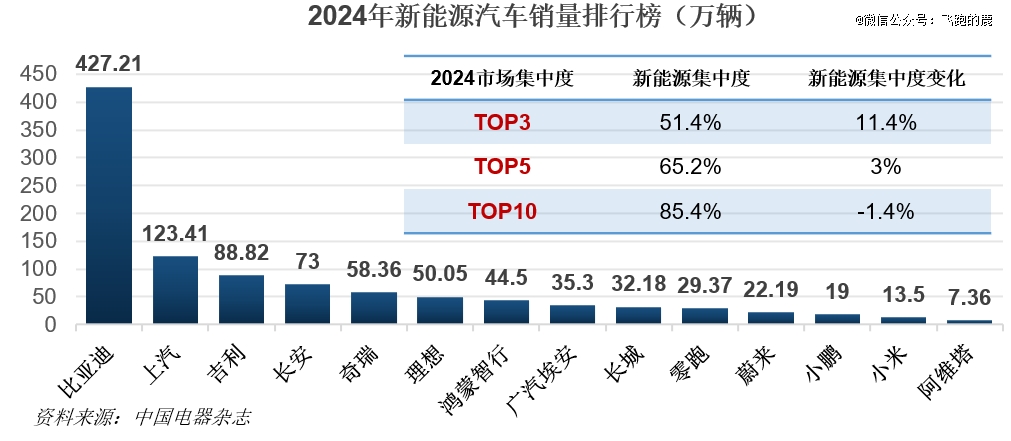

现在国内新能源汽车市场,竞争已经到了白热化阶段。到 2024 年底,几十家车企在 “血海” 里被淘汰,裁员 10 万人,过去六年里有 400 多家企业彻底消失。

2024 年,销量前三的车企占了 51.4% 的市场份额,比上一年提高 11.4 个百分点;前五名占比 65.2%,也涨了 3 个百分点。目前的竞争格局对头部车企越来越有利,市场集中度一直在提升。

不过,前十的市场份额是 85.5%,比 2023 年降了 1.4 个百分点,和头部五强比起来,这些腰部车企正承受着更大的竞争压力。

新能源汽车产业链中游的整车制造,主要有纯电动汽车、油电混合动力汽车、燃料电池汽车、增程式电池汽车这四类。

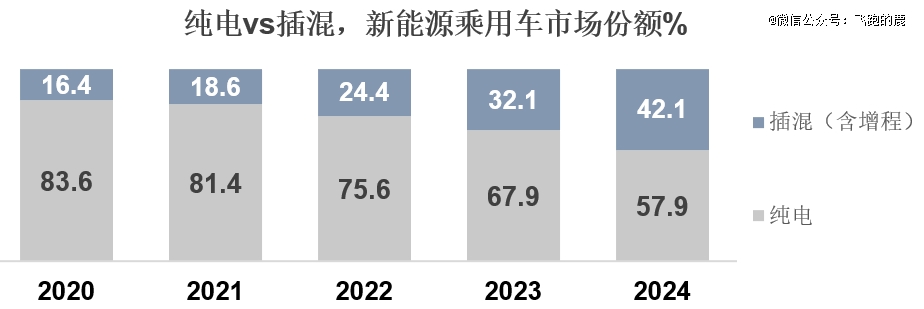

现在纯电车型的增长势头慢了下来,插混和增程车型的市场份额却在不断往上走。和纯电动车型比起来,插混、增程车型尤其是中低价位的,性价比更突出,成了消费者*次买新能源车时的*。目前纯电车型还是占大头,但插混和增程车型的市场份额已经升到四成了。

随着消费者对新能源车越来越了解,整车市场已经从 “新鲜尝试” 阶段转向大众化,买的人越来越多,市场渗透率一直在涨。车企也跟着调整,纷纷推出 MPV、SUV 这类性价比更高的大众车型来抢市场。

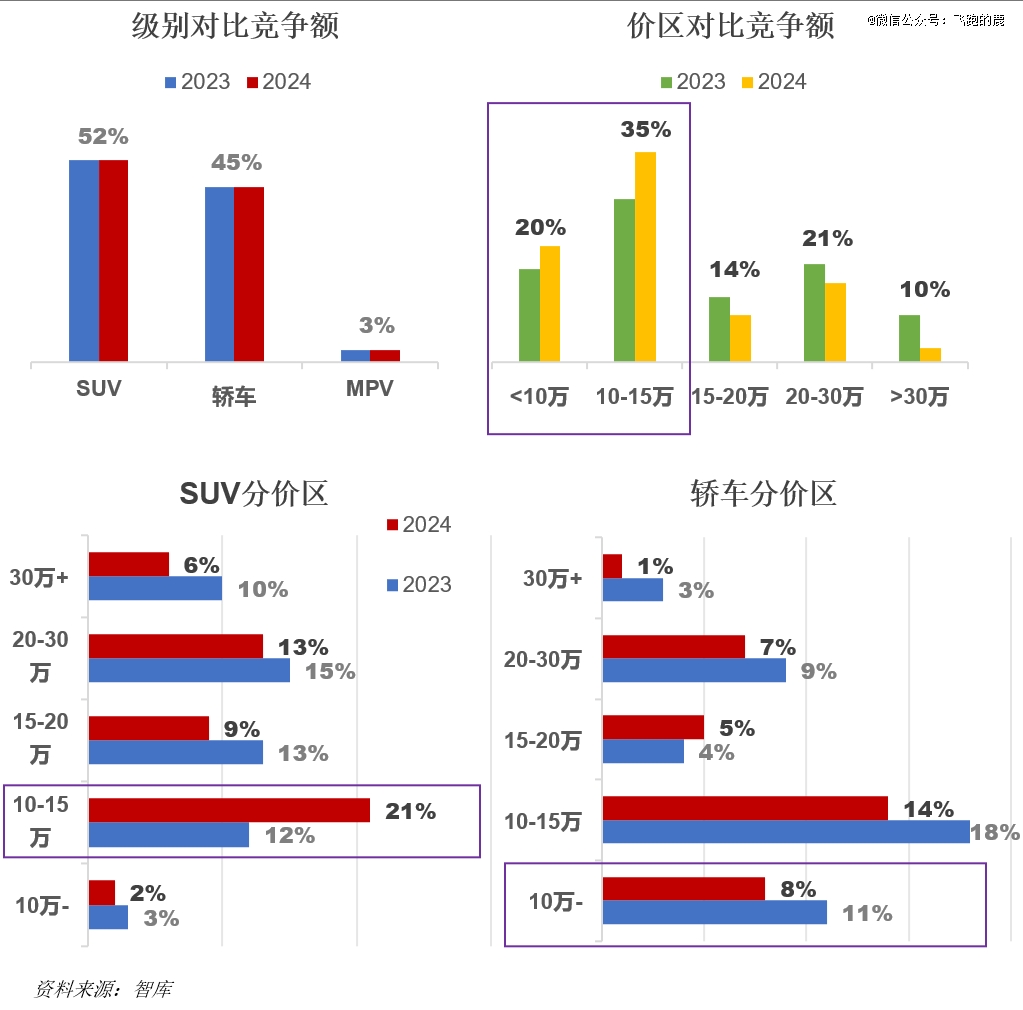

用户选车时更倾向于往低价区走,15 万以下的市场份额在提升。2024 年和 2023 年比,各级别车型的整体份额变化不大,但细分到不同价区能发现,SUV 里,用户对比 10-15 万价位的次数多了,占比超过五分之一;轿车里,对比 10 万以下车型的次数明显增加。

新能源汽车下游生态环节从充电设施、换电网络,到二手车交易、金融保险、租赁共享,再到维修保养、电池回收和整车拆解,这些都是支撑新能源车持续发展的基础,缺了哪一环都不行。

随着新能源车越来越普及,国家和企业都在使劲建充电桩、换电站。现在公共充电桩已经超过 200 万台,形成了城际、社区、高速联动的布局体系,充电越来越方便。具体可见:一天吃透一条产业链:充电桩(竞争激烈)

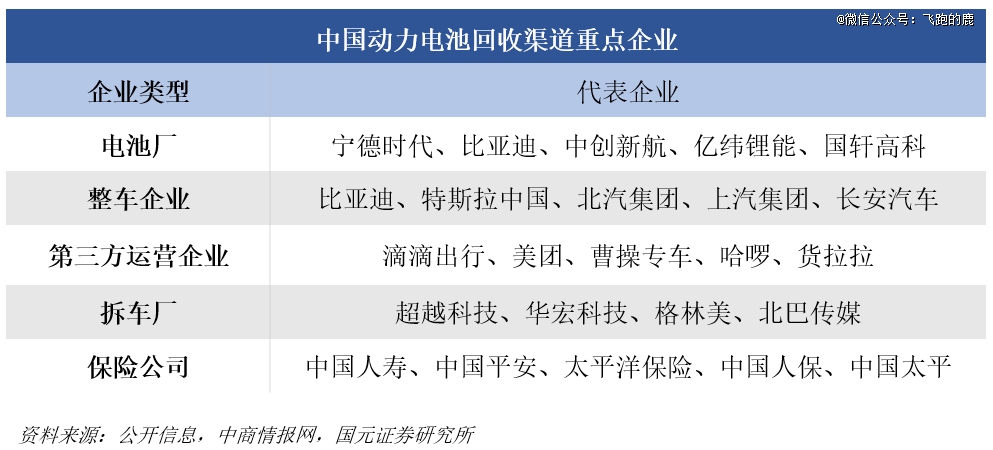

另一边,动力电池开始进入大规模退役阶段,这直接带火了 “回收 — 梯次利用 — 再制造” 这条产业链。宁德时代、邦普这些头部企业早就布局了回收渠道,按现在的趋势,到 2030 年电池回收市场规模有望超过千亿元。

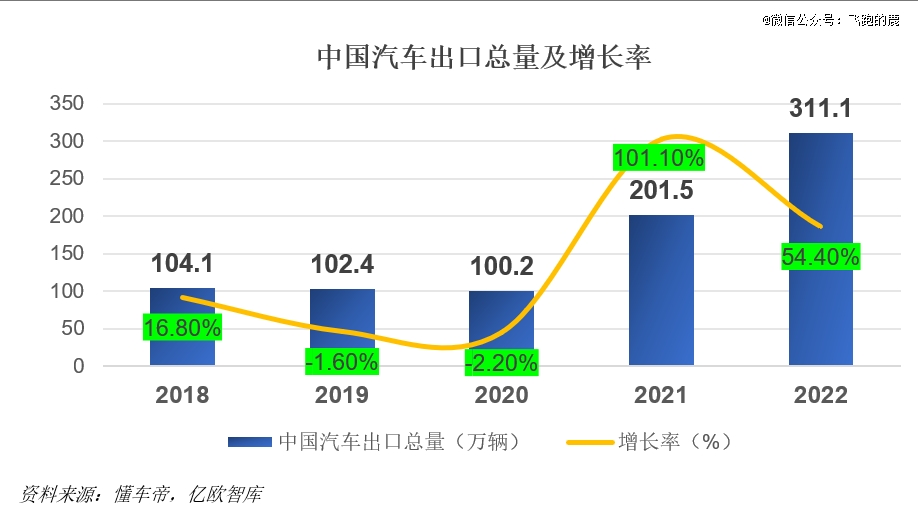

中国汽车出口量在 2021 年迎来大突破,从 2020 年的约 100 万辆冲到 200 万辆,之后一路快速增长,到 2024 年已经达到 585.9 万辆,增速一直保持在较高水平。

随着中国新能源汽车产业链企业加速出海,海外生产工厂的产能不断提升,未来中国汽车出口量大概率还会往上走。

再细分来看,中国新能源汽车出口包括纯电和插混两种。2021 年新能源汽车出口才 30.8 万辆,到 2024 年已经涨到 128.4 万辆,不过整体增速慢了些。具体到结构上,2024 年纯电动汽车出口量比 2023 年少了约 11.5 万辆,而插混汽车出口量涨得很快,达到 29.7 万辆。

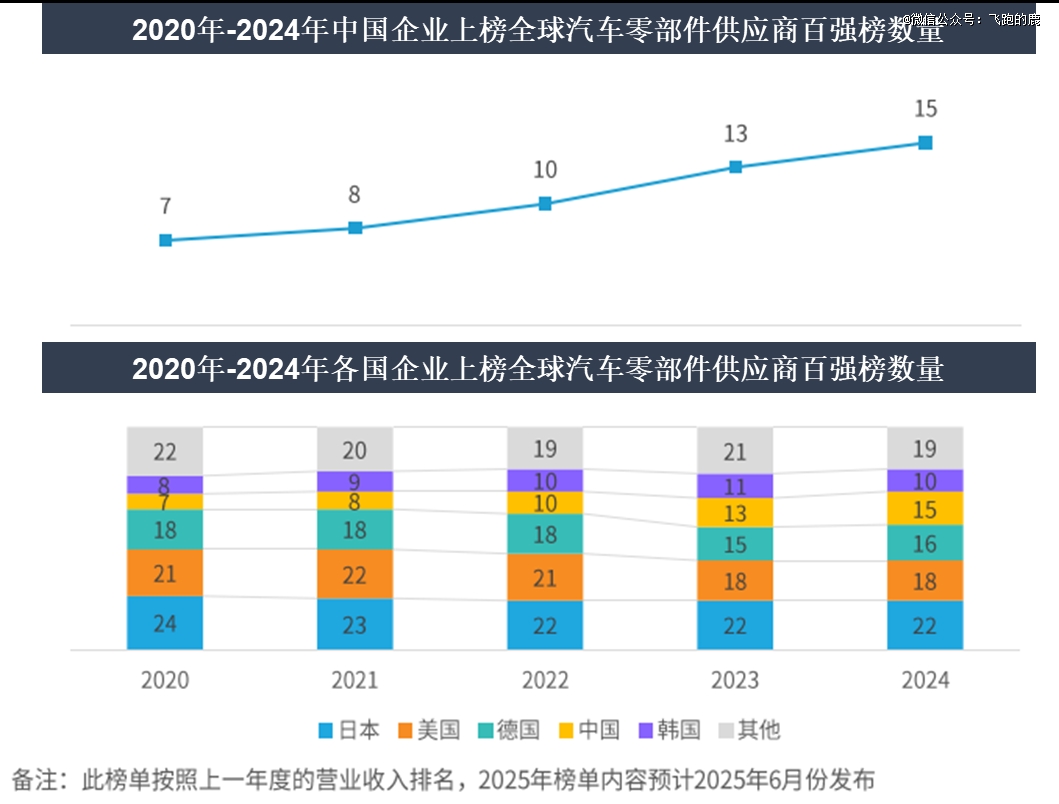

中国汽车产业越做越强,国内的汽车供应链企业也慢慢在国际上有了名气。看汽车产业过去的发展规律就知道,一个国家的汽车产业要是能在国际上站稳脚跟、不断扩大市场份额,肯定会带动一批本土供应链厂商起来。按营业收入排,日本、美国、德国、中国、韩国的汽车零部件供应商,在国际上占着主要位置。。

现在汽车产业从传统燃油车向新能源车转型是板上钉钉的事,再加上中国企业在电动化、智能化的软硬件方面有优势,以后会有更多中国汽车零部件供应商走到国际舞台上。

主要主机厂和供应商在 “一带一路” 国家建厂,选的地方比较集中,大多在东南亚的泰国、印度尼西亚、马来西亚,欧洲的匈牙利、波兰,还有南美的巴西。这种集中的产能布局,就像把相关企业聚在一个产业园里,方便供应链上的企业合作采购,能降低成本,生产和管理起来也更高效。

拿泰国来说,比亚迪、奇瑞、哪吒汽车、长安新能源、长城汽车这些主机厂都在那建厂;国轩高科、亿纬锂能、敏实集团、均胜电子、精工汽车这些供应商也在那落了脚。

大家看好泰国,一是因为它本身汽车产业链成熟,工人素质不错;二是地理位置好,能辐射整个东南亚市场,再加上港口便利,还能把汽车出口到其他国家和地区。