端到端重构浪潮下智驾芯片全栈生态的生存法则

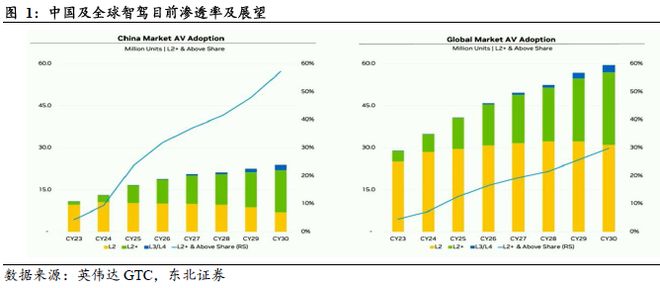

在全球智能化浪潮奔涌向前的当下,自动驾驶行业正迎来爆发式增长,智驾芯片作为智能驾驶的 “核心引擎”,其技术演进与市场格局重塑,深刻影响着行业发展走向。从渗透率数据看,中国 L2 + 及以上高阶智驾渗透率从 2022 年 7.2% 跃升至 2024 年 18.7% ,城市 NOA 预埋装载率超 83%,法规突破与技术降本双轮驱动,让智驾从 “功能验证” 加速迈向 “规模化落地” 阶段,智驾芯片的竞争大幕也随之全面拉开。

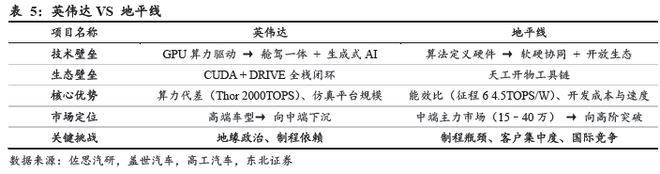

英伟达凭借 Orin、Thor 系列芯片,以算力霸权与全栈闭环技术,稳固高端市场统治力;地平线则以 “软硬协同 + 开放平台” 策略,在 15 - 25 万元中低端市场实现统治,凭借性价比驱动市场平权。不同阵营在技术路径、成本控制、生态构建上各展所长,分层竞争格局初显。当算力比拼、成本博弈与场景分化深度交织,智驾芯片行业正进入 L3 级量产元年关键期,这场关乎智能驾驶未来的芯片竞速赛,将如何重塑产业生态,推动行业迈向新高度?本报告将深度剖析。

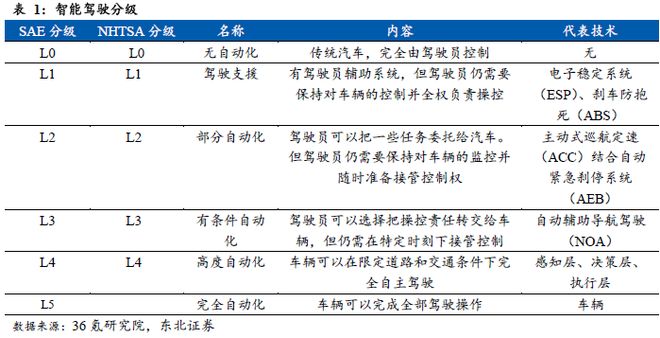

依据我国《汽车驾驶自动化分级标准》,汽车智能驾驶划分为 L0 至 L5 六个级别。其中,L0 - L2 属于辅助驾驶范畴,需人工全程监管;L3 - L5 逐步实现系统主导控制;L5 则是完全无人驾驶。当下,真正的自动驾驶车辆尚处于示范运营向小规模试点过渡阶段。2025 年 4 月 1 日,《北京市自动驾驶汽车条例》正式施行,成为国内首部明确支持 L3 级自动驾驶私家车合法上路的地方性法规。条例规定,L3 级车辆可在五环内主干道、机场高速等场景开展试点,责任主体首次明确转至车企,法规逐步落地,有望刺激 L3 自动驾驶加速落地。

降本增效是行业核心驱动力。伴随国产智能产业链逐步拓展,行业规模降本持续推进。经行业大致测算,在 10V(摄像头)NOA 功能场景下,域控制器 BOM 成本可控制在 3000 元人民币以内,可支持 50 - 100T 物理算力;此外,到 2024 年,具备 100TOPS 算力的整套 NOA(涵盖域控制器及芯片 + 高精地图和定位模块 + 系统集成开发 + 测试验证,以视觉 BEV 算法为主导、不含激光雷达 ),成本预计能从当前 1.5 万元大幅降至数千元级别。

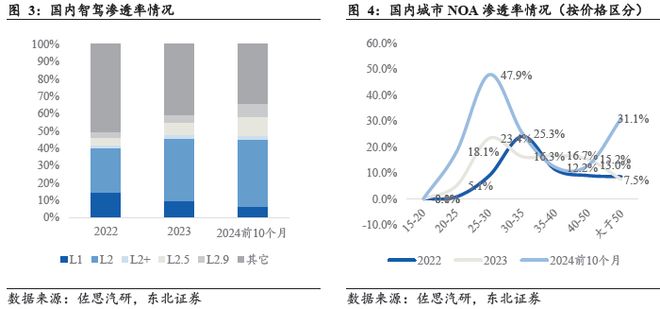

高阶智驾渗透率,持续攀升态势:2022 - 2024 年,高速 NOA 与城市 NOA 功能的渗透率逐年上扬,反映出市场对高阶智驾功能的需求持续增长。据相关统计,2022 年国内乘用车新车中,L2.5 级别以上(涵盖城市 NOA 与高速 NOA 功能 )的渗透率达 7.2% ;步入 2023 年及 2024 年上半年,高阶智驾市场加速发展,数据显示,高速 NOA 及以上功能车型渗透率从 2022 年的 7.2% 提升至 2023 年的 11.4% ,并在 2024 年 10 月进一步升至 18.7%。

城市 NOA:预埋潜能与标配增长的双线 年起,城市 NOA 成为车企战略布局关键方向。在装载率维度,全域 NOA 呈现出预埋装载率与标配装载率差异化发展轨迹 。(2)先看预埋装载率,增长势头强劲,在 2023 年 12 月 - 2024 年 1 月期间,首次超越高速 NOA 预埋装载率,截至 2024 年 9 月,城市 NOA 预埋装载率攀升至 83% ,体现车企对未来城市智能驾驶市场的布局与前瞻预判。这意味着大量新车虽当前未激活城市 NOA 全部功能,但已具备硬件基础,可随时通过软件升级解锁,为后续功能普及做铺垫。

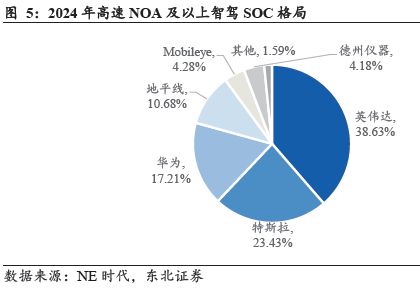

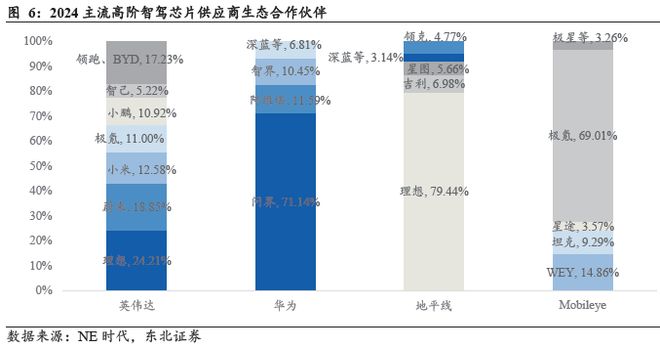

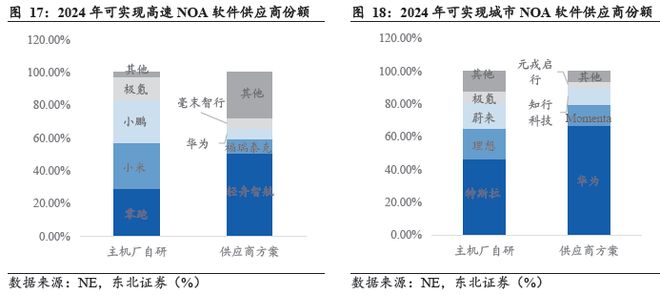

智驾芯片市场格局:头部分化与梯队竞争:英伟达智驾芯片份额遥遥领先,华为、特斯拉位居第二梯队。高速 NOA 及以上智驾功能的落地,主要依托英伟达、华为、地平线等厂商。其中,英伟达的贡献主要来自理想、蔚来、小鹏、小米等新势力品牌;华为的销量则主要源自问界,其次是采用 HI 模式的阿维塔,整体表现存在差异 。地平线 生态覆盖范围相对小,主要贡献源于理想 Pro 版 。TDA4VH 基于大礁方案,应用于宝骏、iCAR 等品牌,大礁智驾功能能力较强,但价值渗透度低 。Mobileye 生态圈局限于吉利体系,高通则依托多款智驾芯片拓展生态圈。

英伟达高算力智驾芯片在市场份额上领先。从车型销量与生态芯片出货量维度,看国内 L2 及以上智驾市场芯片厂商市占率,以英伟达、Mobileye 为代表的国外芯片厂商仍占据较高份额,其次是瑞萨以及自产自销的特斯拉芯片。国内芯片厂商整体市占率低,表现较好的有华为、地平线,其次为爱芯元智、黑芝麻等品牌的产品。当前,出货量较高的多以前视一体机、轻量行泊一体域控为载体的低算力芯片为主,伴随高速 NOA 普及,未来英伟达 OrinN、地平线 等高算力芯片出货量有望提升。

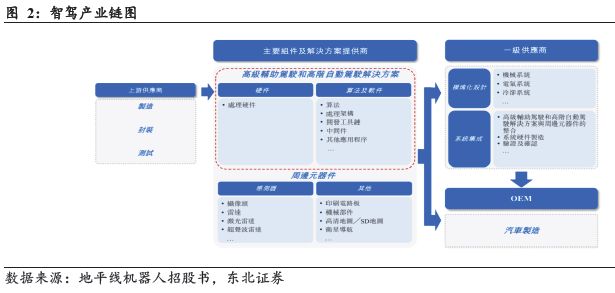

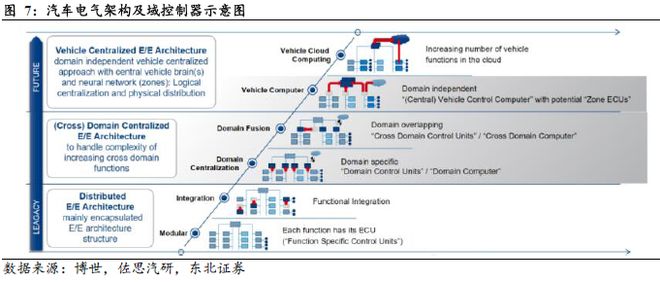

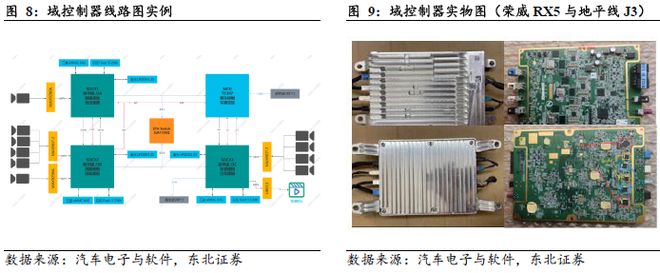

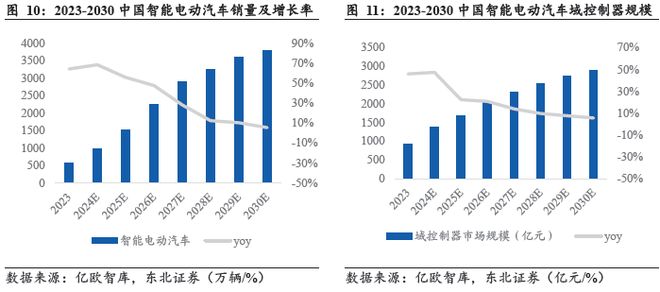

域控制器:智能电动汽车 EE 架构革新关键:域控制器(Domain controller Unit,简称 DCU ),诞生于域集中式 EE 架构体系,通过集成特定功能域内的多传感器融合、执行器及控制算法,形成具备特定功能的控制单元,是智能电动汽车 EE 架构革新的核心组成。它在显著提升汽车智能化水平的同时,降低了线束的复杂性与成本。从结构层面分析,域控制器主要由硬件(含主控芯片、元器件等 )和软件(涵盖底层操作系统、中间件及上层应用软件 )构成,其功能实现依赖于主控芯片、软件操作系统、中间件、应用算法软件等多层次软硬件的有机协同。

高算力芯片为域控制器筑牢底层支撑,中国自主创新能力稳步提升。主控芯片作为域控制器的核心部件,性能与计算能力直接关乎域控制器性能,进而影响汽车智能化水平与程度。亿欧智库指出

域控制器是智能电动汽车智能化、电气化变革的关键一环。域控制器供应商依据下游 OEM 对域控制的开发需求与采购条件,提供相应域控制器或服务;上游芯片厂商则为域控制器供应商供应 SoC、MCU 等芯片,开展采购与授权开发,还提供软硬件结合的产品解决方案,收取授权费、开发费及硬件销售费等。域控制器基于统一硬件与软件平台,已展现高度集成化特质,通过集成芯片、以太网交换机、存储器、二极管制式 PCB 板等重要部件功能,协同数据传输处理与系统管理,实现对智能驾驶、智能座舱、车辆动力、车身、底盘等领域的精准控制。

域控制器市场竞争激烈,“主机厂联合 Tier1” 与 “主机厂自研” 将成主流模式。在高度集成化商业模式演进中,域控制器市场呈现多种模式并存格局。上游芯片供应商、下游 OEM 及传统 Tier1 不断拓展业务边界,衍生出 Tier1.5、Tier0.5 为 OEM 提供域控制器的模式。从中长期趋势看,伴随(跨)域集中发展,“主机厂联合 Tier1” 合作开发与 “主机厂自研” 域控制器模式将成为主流:一方面,集中式 EE 架构下,整车无需多个域控开发定点,由单一开发者统筹域控软硬件架构设计、中间件适配开发等;另一方面,域集中场景下,软件能力重要性远超硬件,具备更强软件能力的主体,将主导域控开发话语权。

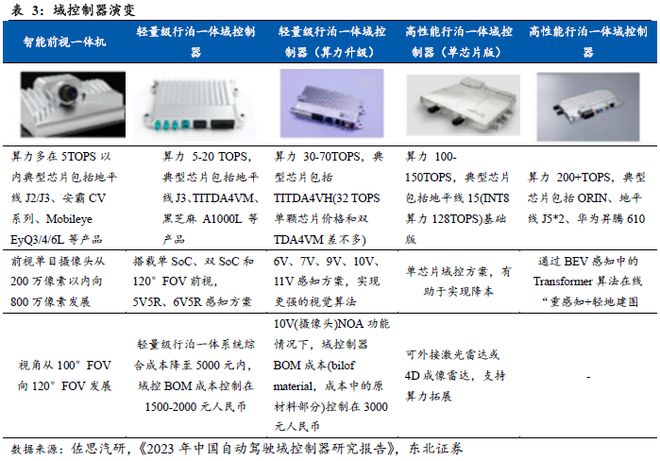

入门级 L2/L2+:当前,众多车型已实现 L2 级辅助驾驶功能,多采用智能前视一体机,如 1RIV3R1V 等方案,量产成本低,平台算力一般低于 5 TOPS 。L2 级主要搭载地平线、安霸 CV 系列、Mobileye EyeQ3/4 及升级版 EyeQ6L、TI TDA4VL、瑞萨 R-CARV3H 等中低算力芯片。

L2++:2023 年,轻量级行泊一体与高速 NOA 成为各大主机厂重点量产的功能方向,多采用 5R5V 或 5R6V 配置方案,搭配高精定位与高精地图模块,可实现端到端高速领航自动驾驶、自主泊车、记忆泊车等功能。这类系统多采用 1 - 3 颗高性价比 SoC,域控平台算力多处于 5 - 20TOPS 区间;同时,为进一步降本,单芯片行泊一体域控正成为发展趋势。

L2++Pro 升级版:伴随芯片成本下降,轻量级行泊一体域控算力逐步升级至 30 - 70 TOPS,可适配 6V、7V、9V、10V、11V 感知方案,以支撑更强大的视觉算法。芯片层面,演进路线已显现,像 TI TDA4VH、黑芝麻 A1000、瑞萨 R-Car V4H、EyeQ6H 等新品,均规划在 2023 - 2024 年 SOP 量产装车。

L2+++:聚焦高性能行泊一体与城区 NOA,已无限趋近 L3 级别,基于 BEV 感知算法,在城区自动驾驶场景可实现 “去高精度地图”,可搭载 1 - 3 颗激光雷达或 4D 成像雷达,计算平台算力多在 100TOPS 以上。芯片层面,芯片厂商在大算力芯片架构设计上,主动契合 BEV 感知算法,还将 BEV 算法框架交付客户。

L3/L4:当前主要应用于 Robotaxi,预计 2023 年中国 L3 级自动驾驶标准有望出台,但从标准草案、定稿发布,到系统研发、SOP 量产部署,仍需经历漫长周期。

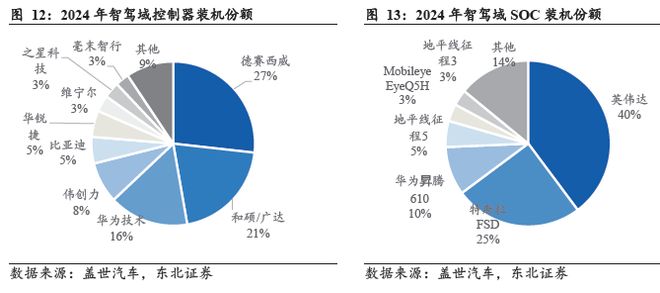

域控制器:德赛西威引领行业。在智驾域控供应商排名中,德赛西威以 864873 套装机量、26.7% 市场份额,稳居市场首位,彰显强大竞争力与显著优势。和硕 / 华为紧随其后,凭借 661829 套装机量、20.5% 市场份额,成为市场重要参与者。广达技术以 508722 套装机量、15.7% 市场份额位列第三,展现智驾域控市场强大影响力。

智驾域控芯片:英伟达 / 特斯拉断崖领先。智驾域控芯片作为智能驾驶核心组件,为系统提供运算处理能力,性能关乎智能驾驶功能实现。从市场份额看,该领域呈现显著头部效应。英伟达 Drive Orin - X 以 2100220 颗装机量,占 39.8% 份额,稳居首位;特斯拉 FSD 凭 1323658 颗装机量,获 25.1% 份额。特斯拉凭借自动驾驶领域深厚技术积累与广泛市场应用,使其自研芯片展现强大竞争力。

2025 年智驾发展趋势:渗透率提升与研发模式演变。2025 年,中国新能源汽车渗透率持续提升,同时燃油车也逐步搭载智驾功能,L2 以上智驾渗透率再度增长,尤其是自主品牌高速 NOA 及以上车型销量将大幅攀升,推动国产中高端芯片需求不断走高。在此背景下,2025 年国产智驾芯片在中低端领域可实现自主可控,但依赖技术创新与国际合作的高端先进制程芯片,仍需持续攻坚。在受美国制裁影响下,虽可通过 Chiplet 等技术手段缓解制程短板,但在单芯片更高算力设计上,也需寻求突破,且先进设备、产线等层面需加大投入。

城市 NOA 以自研为主,研发效率渐降。2023 - 2024 年,主机厂将 “高阶智驾视为同质化竞争中实现差异化的关键”,纷纷构建自研高阶智驾支持方案,如组建团队,布局车载算力、云端算力、算法、数据、基础软件等。不过,除长期坚持自研的新势力车企外,多数车企在自研高阶智驾赛道仍需发力。当前格局是高速 NOA 中,供应商方案车型销量占优;城市 NOA 里,主机厂自研占比高。但当传统品牌意识到 “自研难度大、周期长”,采用 “自研 + 合作开发” 融合模式会更高效。展望未来,高速 NOA 有望加快自研上车节奏,城市 NOA 或更多以供应商方案为主。

四类竞争者:OEM 自研难成主流。自动驾驶 SoC 市场中,创业公司生态更具活力。传统芯片公司 AI 能力较弱,消费电子芯片公司生态难以直接复制,使新创公司与巨头基本处于同一起跑线。预计经历两轮产品迭代后,这些创业公司会逐步走向稳定。而主机厂自研芯片门槛颇高,预计不会成为市场主流模式。

EE 架构正朝着中央计算架构方向演进。继特斯拉发布首款准中央计算架构后,各大主机厂纷纷推出适配自身的准中央计算架构。当下,高性能 SoC、多功能 MCU、高速互连(如以太网)、车云对(V2C)服务等技术持续发展。伴随传感器分辨率与像素快速提升,数据处理需求激增,对更大内存容量、更复杂软件解决方案的需求愈发迫切。同时,大模型上车进程加快,也要求匹配更高计算能力。2022 年,主流量产 SOC 计算能力处于 100TOPS 级别,预计 2025 年将达 500TOPS ,部分旗舰级舱驾融合芯片算力已突破 2000TOPS。

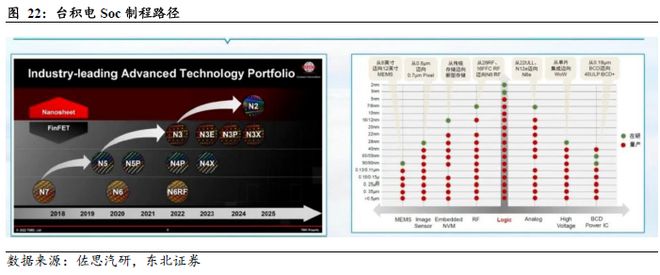

车载 SoC 制程迭代加速。台积电在晶圆代工制程领域持续引领,2022 年末,基于 FinFET 结构的 3nm 技术实现规模量产,且同步推进领先业界的 2nm 技术研发,预计 2025 年 2nm 技术可规模量产。除布局先进逻辑技术外,台积电也在扩充特色工艺产能,其特色工艺平台涵盖 MEMS、图像传感器、嵌入式非易失性存储器(eNVM)、射频 RF、模拟(Analog)、高电压及 BCD 功率 IC 等,产线覆盖广泛。由于摩尔定律逼近物理极限,IC 制造成本攀升,成熟制程尺寸缩小难度加大,特色工艺凭借非硅成本低、工艺相对成熟、产品研发投入少、产品种类丰富等优势,成为企业平衡成本、性能与功耗的优先选择。

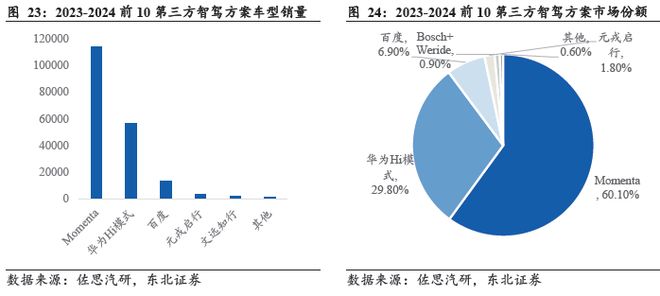

第三方智驾技术迭代加速,强者恒强格局渐显。据佐思数据,2023 年至 2024 年 1 - 10 月,Momenta 在城市 NOA 累计量产车销量中位居第一,搭载其方案实现城市 NOA 的乘用车销量达 11.4 万辆,同期以 60.1% 市占率登顶中国城市 NOA 第三方智驾供应商市场;华为 HI 模式表现亮眼,占据 30% 市场份额 。需注意,上述数据统计口径与车企公布销量数据存在差异,若以实际车辆上险数(如搭载元戎启行方案实现城市 NOA 的上险数为 3383 辆 )或车企车型销量(2024 年前 10 月搭载元戎启行方案销量约 1.3 万辆 )看,结果有所不同。当前,城市 NOA 厂商持续技术迭代,第三方智驾供应商市场竞争格局加速收敛,厂商间技术差距逐步拉大。预计未来两年,高阶智驾市场将进入加速重组与行业整合阶段,出清趋势显著,“强者恒强” 市场态势将愈发凸显。

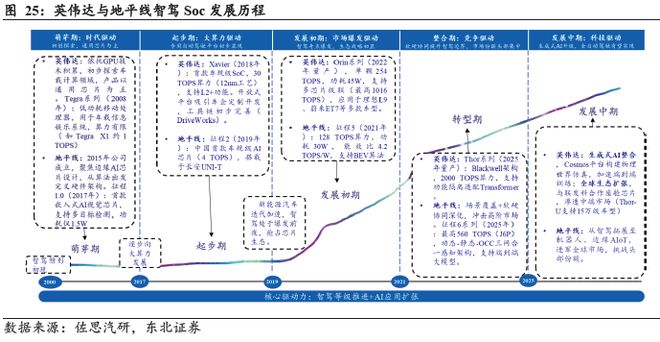

产品层面:算力能效的差异化博弈。英伟达凭借 Orin 系列(254 TOPS)与新一代 Thor 系列(最高 2000 TOPS)的绝对算力优势,主导高阶智驾市场。先进制程虽支撑端到端大模型等复杂模型部署,但也带来高功耗与成本问题 —— 单 Orin 芯片成本超 400 美元,Thor 方案整车成本增加约 8000 元 。地平线TOPS ),通过 “软硬协同优化” 实现能效反超:征程 5 同模型帧率(1531FPS )较 Orin 高 53% ,J6M 域控方案成本较类似 Orin - N 低约 1000 元,且成熟度设计降低工程复杂度,不过在 7nm 以下制程突破上,仍受算力天花板限制。

生态成熟度:闭环壁垒与本地化破局。英伟达以 CUDA + DriveOS 工具链闭环构建技术护城河,Drive Sim 生态平台日均处理百万帧数据,支持实时训练与多算子调用,但开发门槛高(熟练工程师适配需 2 周以上 )、授权费用昂贵(年费超 20 万美元 )。地平线则走 “保姆式” 本地化生态路线破局:天工开物工具链量化校准速度较英伟达快 50%(5 - 10 分钟 / 模型 ),艾迪平台(ADI )实现 3 天开发接入,深度参与客户量产调试(如助力长安、理想工程落地 ),大幅压缩车企开发周期与成本;但算子库丰富度(200 + )弱于英伟达(1000 + ),限制 Transformer 等复杂模型灵活部署。

下游客户:高端绑定与中端渗透。英伟达深度绑定高端车型生态,特斯拉、蔚来、小鹏全系,以及比亚迪仰望 / 腾势等旗舰车型,均采用 Orin/Thor 方案支撑城市 NOA 功能 。地平线则凭借性价比与开放合作,在中端市场快速渗透:征程 3/5 芯片覆盖理想 ONE、比亚迪王朝 / 海洋系列(天神之眼 C 方案 )、长城哈佛 / 欧拉等 15 - 25 万元车型,还通过大众合资公司 “酷睿程”,切入燃油车基础 ADAS 市场。

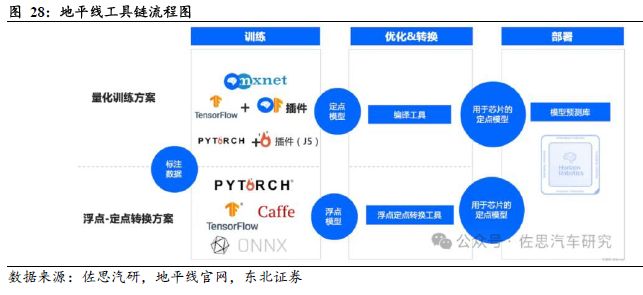

工具链:SoC 开发的核心支点。工具链是 SoC 开发的核心要素,决定芯片易用性、性能利用率与准确度,从事工具链开发的人员数量,往往多于硬件开发团队。在汽车领域,工具链重要性更突出 —— 因汽车领域算力、存储资源有限,默认采用整数 8 位精度,区别于 AI 端侧常用的浮点 8 位或 16 位精度,形成独特技术整顿方向。地平线的工具链 “天工开物 OpenExplorer(简称 OE )”,在汽车 AI 芯片开发中,权重占比近 50% 。受 CUDA 深度渗透 AI 领域影响,当前英伟达工具链仍居行业最强;地平线、华为能在 AI 芯片竞争中突围,工具链发挥了关键作用。

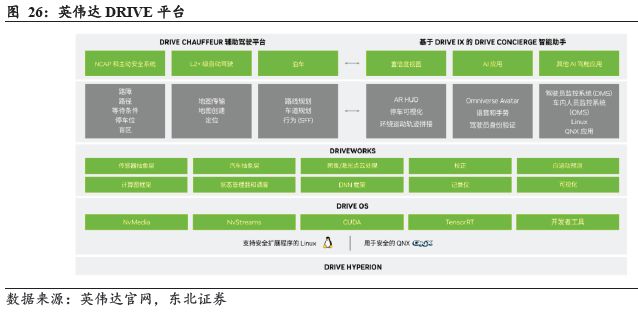

英伟达工具链:三维叠加的生态闭环。英伟达智驾工具链构建 “云端训练 - 车端部署 - 仿真验证” 全流程生态,以 “硬件算力 × 工具链效率 × 生态规模” 三维叠加为核心,涵盖三大层级:云端开发平台(NGC + AI Workbench ),提供预训练模型(如 ResNet、BEVFormer )、TAO AI 自适应平台、NeMo 多模态框架;车端推理引擎(TensorRT + DriveOS ),TensorRT 支持 FP16/INT8 量化,将模型推理延迟降至 5ms(较原生 PyTorch 加速 8 倍 );数学验证环节(INM 重生 + DriveSim ),借助 Omniverse 日均处理 100 万帧仿真数据,实现高保真场景重建(精度误差 0.1m )。

自研 BPU 架构:软硬协同的性能突破。地平线凭借自研 BPU 架构(如纳什架构 ),实现工具链与架构深度耦合,通过指令集优化、算子融合(如卷积 + ReLU 合并 )及内存调度,最大化计算效率。征程 6 在 Transformer 推理性能上,较历代 BPU 提升 27 倍,CNN 任务提升 246 倍 。能效比表现突出:相同算力任务下,征程 5 帧率(FCOS 3D 模型 502FPS )较竞品提升 53% ,功耗控制在 30W 内 。授权成本具备优势:工具链年费约 5 万美元(英伟达 DriveOS 约 20 万美元 ),硬件方案成本也较英伟达显著降低。

生态短板:对比英伟达的差距显现。与英伟达平台相比,地平线工具链在成熟度、高阶模型支持上存在不足。算子库丰富度低,仅支持 200 + 算子(英伟达 TensorRT 超 1000 + ),限制复杂模型部署(如大参数 Transformer 需拆分算子,效率下降 15% )。真实场景性能有衰减,征程 6 纸面算力 560TOPS ,但复杂城市场景因调度效率,实际利用率仅 60% - 70%(英伟达 Orin 达 85% + ) 。编译依赖性强,模型需在特定 BPU 架构重编译(如 J5 与 J6 工具链不兼容 ),跨平台迁移成本高。

3.2. 英伟达VS 地平线(二):数据闭环/云端仿真:NV 优势显著,地平线依托阿里云快速搭建

仿真测试在智驾开发中的权重持续提升。高阶智驾需在各类复杂多元场景中测试,既要求高精度传感器的感知与还原能力,也依赖强大 3D 场景重建能力及场景覆盖泛化能力。NVIDIA Omniverse 支撑的 NVIDIA DRIVE Sim 端到端仿真平台,运用高保真、基于物理属性的仿真技术,可生成大量真实世界数字孪生场景。目前,雷达激光雷达、速腾聚创激光雷达模型已集成至该平台,能模拟激光束在光束控制、自定义扫描模式、分辨率等维度的表现,还可生成合成数据集 。车企、自动驾驶方案商等用户,可通过 DRIVE Sim 仿真平台直接调用激光雷达模型开展研发与测试。

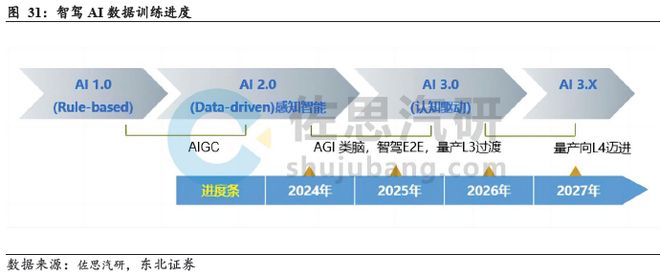

智驾开发正从数据驱动迈向认知驱动。自动驾驶领域加速从分任务、规则化的 AI 1.0 范式,向以数据为核心的 AI 2.0 范式(软件 2.0、端到端技术)转型,且逐步探索 AI 3.0(AGI )路径。技术跃迁过程中,数据闭环是突破 AI 1.0 后的关键环节,其侧重点随发展阶段动态调整。作为闭环源头的数据采集,方式愈发多元:专用车辆采集、路侧构建采集、低空无人机场景采集,以及当前主流的量产车回传数据采集等,共同构建起覆盖广、场景全、模型依赖的数据源,最终达成 “海量、完备、精准” 的数据目标,助力智驾研发持续升级。

英伟达训练模型对 L4 端到端的支持能力极强,天花板高。其 Drive Sim 依托 Omniverse 高保真物理引擎,实现毫米级仿真精度(误差 0.1m ),每日生成 100 万帧合成数据,覆盖 99.9% 长尾场景(如极端天气、事故模拟 ),还支持自定义传感器与 HIL 硬件在环测试。反观地平线艾迪,缺乏原生仿真能力,依赖第三方工具补短板,长尾场景覆盖率不足同级 30% ,动态交互模拟能力较弱。

开发效率与成本:Drive Sim 借助预训练模型,将人工标注工作量削减 50% ,全流程效率提升 30% ,结合 DGX 训练平台,把 OTA 验证周期从 3 个月压缩至 2 周,但年授权成本超 20 万美元 。艾迪依靠平台自动化标注工具,降低 40% 人工成本,减少 20% 模型训练耗时,年费仅 5 万美元(为 Drive Sim 的 25% ),不过实车测试环节有待优化(仿线% ,远低于 Drive Sim 的 90% )。

技术适配性:Drive Sim 深度绑定 CUDA 生态,适配非英伟达芯片时,约 70% 算子需重构,迁移代价高(性能损失 15 - 30% ) 。艾迪支持地平线及第三方芯片跨平台部署,开发灵活性提升 50% ,但仅支持 200 + 算子(Drive Sim 支持 1000 + ),Transformer 等复杂模型部署效率下降 15% 。

商业落地与场景覆盖:Drive Sim 垄断全球多数 L4 测试车队(如 Waymo、Zoox ),可支持千亿参数端到端模型验证,单个项目每年为车企节省 200 万美元测试成本 。艾迪聚焦 15 - 25 万级中端车型量产市场(如比亚迪、理想 ),因缺乏合成数据生成能力,高阶智驾落地案例远少于 Drive Sim。

智驾算法演进:从感知到决策的迭代。智驾算法演变路径清晰,自动驾驶感知算法历经 Perspective View、BEV、BEV + Transformer,逐步发展至端到端模式。从 2D 感知升级到多模态 3D 建模,再到全局优化与模块融合,感知能力持续进阶。同时,语义鲁棒性及交通标志、信号灯状态等场景语义理解技术,可识别复杂场景(如变道挑战 )中的潜在问题。感知算法通过融合多传感器数据,大幅提升感知精度与系统鲁棒性,在恶劣天气等复杂条件下优势显著。此外,感知算法具备动态目标预测与行为预判能力,为行车、泊车等场景筑牢安全根基,助力车辆精准理解驾驶环境并实时决策。

端到端技术与感知算法:发展阶段与趋势。端到端技术通过融合感知、预测、规划模块,直接从传感器输入生成驾驶决策,精简流程、提升效率。其发展历经四阶段:从模块级 BEV 融合,到整合深度学习的决策规则模型,再到支持模型块梯度传导的模块化端到端架构,最终演变为完全端到端的 “OneModel” 单一模型,精度与泛化能力显著提升。当前国内企业多采用 “两段式(TwoModel)” 端到端架构,凭借模块化感知、规划、控制分工,实现高阶智驾功能,商汤、元戎启行、小鹏、Momenta、理想、单驭、小沫等为代表企业;同时,行业正向 “一段式(OneModel)” 端到端过渡,以简化架构、提效算法,特斯拉是典型代表。

感知算法朝着更高精度、效率与鲁棒性演进,发展趋势涵盖多模态融合、自监督学习、决策耦合、轻量化设计、高置信度感知、仿真验证、芯片协同、区域定制等,聚焦精度、效率、适配性全方位提升。这些创新方向既增强智能驾驶系统综合性能,也推动技术在复杂驾驶场景加速落地。

4.2. 英伟达VS 地平线(三):智驾算法:助力车企布局端到端为核心驱动力

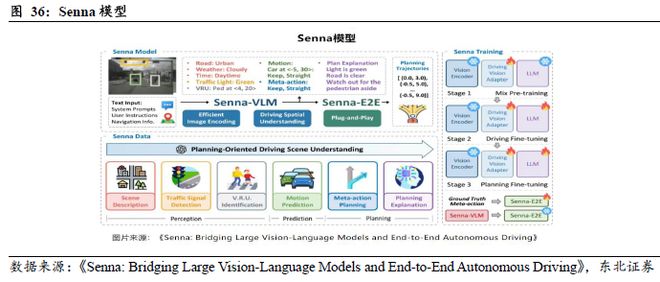

端到端自动驾驶:性能潜力与技术落地。端到端自动驾驶最突出的优势是性能提升潜力巨大。最早的端到端方案为 UniAD,源自 2022 年底论文,当时 L2 距离达 1.03 米,2023 年底大幅优化至 0.55 米,2024 年进一步提升到 0.22 米 。地平线是端到端领域最具活力的企业之一,其技术发展路径映射出端到端路线的整体演进。UniAD 推出后,地平线迅速提出理念相近的 VAD,性能远超 UniAD 。此后,地平线转向全局端到端,首个成果是 HE - Driver(参数量较大 ),近期推出的 Semma 参数量精简,是当前性能最优的端到端方案之一。英伟达云平台则助力车企加速技术迭代。

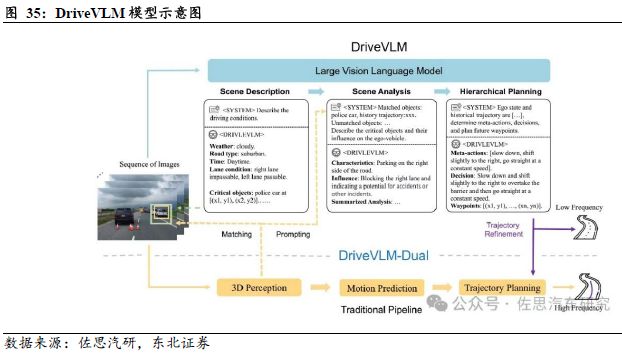

英伟达携手理想,实现端到端 + VLM 双系统落地。不同于传统自动驾驶感知模块 “全检出” 待检测物体,DriveVLM 聚焦识别当前驾驶场景中 “最可能影响自车决策的关键物体”,避免全检出带来的算力浪费。依托理想汽车积累的海量自动驾驶数据预训练,以及开源大模型,VLM 相比传统 3D 目标检测器,在检出路面杂物、非常见动物等长尾关键物体上表现更优。

英伟达:CUDA 平台构建 “全流程工具链护城河”,覆盖算子开发、模型部署全环节,支持 TensorRT 加速与多框架兼容(PyTorch/TensorFlow 等),并打通仿真(DRIVE Sim)、数据标注等流程,大幅降低车企开发门槛 。凭借全球 90% AI 开发者对 CUDA 架构的熟悉度,以及 Orin/Thor 芯片超 1000 + 算子库,在 Transformer 等复杂模型部署中延迟优化显著,深度绑定高端智驾生态。

地平线:以 “软硬协同 + 高性价比” 突围,通过 BPU 纳什架构等技术,让征程系列以 128TOPS 算力实现 Orin 60% 性能,成本仅 40% 。助力比亚迪秦 L EV 等车型将智驾门槛拉低至 12 万元,凭借开放平台快速渗透中低端市场,依托数据闭环持续拓展高端边界。

英伟达:Omniverse 物理引擎(Drive Sim)实现毫米级场景重建(误差 0.1m),日均生成 100 万帧合成数据,覆盖 99.9% 极端场景(暴雨、事故等),可缩短 90% 实车测试周期,具备 L4 级别验证能力 。Waymo、Zoox 等全球 60% L4 测试车队,依赖其验证千亿参数端到端模型,筑牢技术领先壁垒。

地平线:以 “大规模数据” 补位,征程系列累计出货超 600 万套,验证 300 万辆车,构建行业最大规模行车数据库之一 。但缺乏原生仿真引擎,依赖 CARLA 等第三方工具,长尾场景覆盖率不足英伟达 30%,需强化仿线. 算法博弈:英伟达算力霸权 vs 地平线效能优化

英伟达:从 Orin - X(254TOPS)到 Thor(2000TOPS),以超强算力支撑 “端到端 + VLM 双系统”,理想 ADMax 已部署 22 亿参数 VLM 模型,实现语义级决策(如潮汐车道识别),锚定高端智驾算力需求 。

地平线 万元主流市场,以 “轻地图 + 强感知” 方案降低算力依赖,如比亚迪 “天神之眼 C” 仅需 128TOPS 即可实现高速 NOA 全功能覆盖,通过效能优化抢占中端份额 。

技术落地风险:高阶智驾开发涉及多技术协同,若算法优化、硬件适配等进度滞后,可能导致商业化落地不及预期。