割草机器人出海大势已成!1-7月出口额132亿元中国卖超152万台

海关总署数据显示,2024年我国割草机(海关编码84331100)出口额达到145亿元,2018-2024年复合增速达到17.4%,远高于全球割草机近10年约2%的复合增长。2025年1-7月我国割草机出口额达到132亿元,同比增长56.6%。

2025年上半年,全球割草机器人销量同比暴涨327%,狂卖234万台,其中主要由中国企业推出的无边界款由2024年35%提升至65%,全球销售出152万台,是增长的主要动力。

从欧美家庭后院到高尔夫球场,越来越多的草坪上,再也看不到弯腰推割草机器设备的工人,取而代之的是能自己规划路线、精准割草的智能机器人。

这场草坪革命背后,藏着一个百亿美元市场的新机遇,而中国企业正凭技术与产品力优势,把传统巨头甩在身后。

1995年,割草机器人就已诞生,但那时的产品堪称麻烦制造者,想用它,得先在草坪下埋一圈边界线,改次草坪形状就得重新布线,大草坪用着效率低,复杂环境直接罢工。2023年前,这类埋线款依然占据市场主流,割草机器人在整个割草机市场的份额始终徘徊在10%以下。

转折点出现在2021年。九号公司率先把RTK卫星差分定位的EFLS系统技术装进割草机器人,推出的Navimow H系列一下子解决了埋线痛点:不用挖沟布线,机器人能实现厘米级定位,像有了导航,自己就能摸清草坪边界。

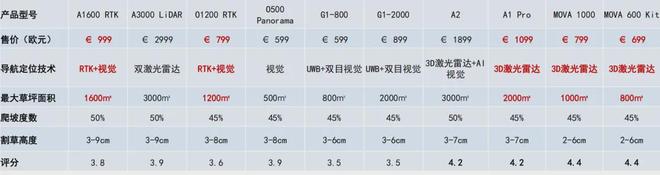

紧接着,2024年左右,科沃斯、库犸等中国企业跟上,推出RTK+视觉激光雷达+AI的融合方案,机器人不仅能避障,而且能更好处理环境变量,还能覆盖更大面积的草坪:尤其科沃斯最新款斯GOAT G1一天能割3000㎡,相当于5个足球场,比早期产品翻了5倍。RTK+视觉、激光雷达+视觉/RTK等融合技术方案开始逐步成为主流。

而后,在2025年,MOVA更进一步,与禾赛科技一同研发,确认了16线D激光雷达方向的方案,这类方案无需定位杆接收卫星信号,没有视觉死角,也不受光线、环境的影响,探测距离更远,在保证识别精准度的同时,让激光雷达的落地成本大幅降低,同时仅需3.5分钟即可完成1000平方米区域的建图,精度达到厘米级定位精度,旗下割草机产品半年销量已突破10万台。

技术升级无疑直接点燃需求。2024年全球无边界割草机器人才卖40万台,2025年上半年就卖到152万台,占比从35%飙升到65%。以前买台割草机,欧美家庭得纠结要不要找人埋线,现在例如MOVA的新产品,拆开包装就能用,难怪亚马逊上中国品牌的割草机器人评分都在4.0以上,比传统巨头的产品还高。

全球割草机市场早已是百亿俱乐部成员,2024年规模接近100亿美元,而割草机器人正在成为新增长引擎。

为什么这个市场值得抢?机器人大讲堂此前一片行业分析写过,看看欧美家庭的刚需其实就知道。

美国有1亿个私人花园,欧洲超8000万个,英国90%以上的家庭都有院子,而且当地法律对草坪高度有严格规定,例如加州要求草高不超过4英寸(约10厘米),纽约违规最高罚1万美元,多伦多还会派监察员巡视。更关键的是,欧美人工成本高,修剪一次草坪要花几十美元,大多数电影里拍摄的割草场景非常线%的家庭选择自己动手。

以前,这个市场被瑞典的富世华、中国苏州的宝时得等传统设备巨头垄断。富世华1995年就做割草机器人,2024年还占着全球近50%的份额。但现在,中国企业正用技术+性价比撕开缺口。

有消息称,在亚马逊美国站、德国站,2025年前8个月,九号、MOVA、科沃斯、库犸、未岚已经占据割草机器人销量前几。同样覆盖1500㎡草坪,富世华的RTK机型卖4299美元,而九号的同类产品只要2499欧元(约1.9万元人民币),价格差近一半;科沃斯更狠,推出1000欧元以下的RTK+视觉机型,直接把高端技术拉到大众价位。

不仅如此,中国企业的供应链优势也很明显。例如泉峰控股、格力博等传统电动工具龙头,能快速把电机、电池技术嫁接到割草机器人上;MOVA推出了1000欧元以下的3D激光雷达产品;腾亚精工、大叶股份靠成熟的制造体系压低成本,推出低、中、高三类配置的割草机器人,2025年上半年大叶股份割草机收入同比暴涨115%至22.5亿元,其中机器人产品贡献了不少增量。

2024年全球割草机总销量约2000万台,其中割草机器人仅120万台,占比6.1%,无边界款更是只有2.1%。九号出货量约14万台,科沃斯约9万台。但IDC预测,2025年预计割草机器人销量占比提升至24.5%,无边界占比为15.9%。国信证券测算,远期无边界割草机器人的年销量可能达到600万台,占比超30%,相当于现在的5倍。根据Grand View Research机构预测,未来5-10年割草机器人复合增长率保持12%-20%,市场渗透率将从2022年的0.1%提升至17%。

一类是技术先行者,比如九号(最早做RTK技术)、科沃斯(扫地机技术复用,避障更精准)、石头科技(2025年刚推出能爬80%陡坡的新品)、MOVA(3D激光雷达技术路线,高性价比快迭代),扫地机器人由于与割草机器人在导航、运动等模块上具备较强的技术协同性,它们靠快速差异化技术迭代产品抢占中高端市场;

另一类是供应链老手,像泉峰控股(2026年要推AURA-R2系列,覆盖6000㎡的无边界机型)、格力博(第三代产品用多传感器融合技术司H1割草机器人收入增长68.9%),它们在RTK等新技术为割草机行业注入新的发展动力后,快速靠规模优势拉低价格,抢占大众市场。

割草机器人要面对的环境比扫地机复杂得多,草坪有坡度、有障碍物,还得适应风雨天气,所以产品耐用性很关键。而且欧美消费者习惯线下买这类大件,渠道和售后体系得跟上。那些既能做好产品,又能打通亚马逊、线下经销商渠道的企业,凭着品质稳定性好、海外运营能力强,头部企业更容易脱颖而出,成为最终赢家。

同时,由于关税等进出口政策及国际贸易环境变化风险。割草机器人、泳池机器人主要依赖海外市场销售,欧洲、美国等一直是是国内家电海外销售的重要市场之一,如果未来全球贸易形势持续恶化,导致关税政策出现重大调整或出台新的贸易限制政策,进而推高贸易壁垒和交易成本,企业汇兑不及时,则可能对割草机器人出口及企业经营业绩造成一定的负面影响。

为了满足技术迭代需求,中国厂商依然在创新迭代,比较典型的就是MOVA旗下的园林工具及机器人解决方案品牌耐士劳(NexLawn),不久前对外推出了首款庭院护理机器人Master X,这款机器人搭载了可伸缩的机械臂,折叠态长度为44.5厘米,伸展可达77厘米。借助机械臂技术,Master X可通过多功能夹持器搬移树枝、玩具和石块;在精细草坪维护方面,它还可以除草、浇水,甚至修剪低矮树枝及采摘水果,属于从割草逐步拓展到了更大范围的农林领域。

曾经被iRobot垄断,如今中国企业占据全球半壁江山。现在,同样的剧本正在草坪上上演:传统巨头靠先发优势占坑,但中国企业用技术迭代和性价比打破垄断,最终改写行业格局。

随着无边界技术越来越成熟,割草机器人不仅能替代手推式、骑乘式割草机,还可能进化出各类形态,进入公园、高尔夫球场、果园、林园等专业场景。对于欧美消费者来说,以后打理草坪、户外基地会越来越轻松;对于中国企业来说,这是又一个从跟跑到领跑的机会。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

理想L8烧毁一年后离奇“复活”现身郑州街头!原车主可远程操控,事故停车场称损毁车辆已处理,交警部门介入

杨颖高调官宣喜讯!一张照片意外让黄晓明成笑话,陈伟霆赢麻了

立德机器人平台,是一个集媒体品牌、智库咨询、投资孵化、引智招商为一体的机器人垂直领域服务平台

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律